- المشاركات

- 19,952

- الإقامة

- تركيا

![]()

![]()

تستعد بنوك منطقة اليورو في عام 2014 إلى اختبار الملاءة المالية الذي سيكون له طعم خاص هذا العام مع حصول البنك المركزي الأوروبي على الدور الإشرافي و الرقابي على المؤسسات المصرفية بالاشتراك مع الهيئة المصرفية الاوروبية، و يتوقع بأن يكون هذا الاختبار أقوى من الاختبار الماضي في 2011 باعتماد البنك المركزي الأوروبي قواعد أكثر صرامة، و سنلقي الضوء أيضا في هذه المقالة على أثر القروض طويلة الأمد ذات سعر الفائدة الزهيد (LTRO) على اختبار الملاءة المالية.

في البداية لا بد من التعريف بهذا الاختبار، و دور البنك المركزي الأوروبي الإشرافي في الاختبار.

ما هو اختبار الملاءة المالية للبنوك؟

هو تقنية مستخدمة على أصول و التزامات المحافظ المالية لتحديد ما قدرتها على مواجهة الاوضاع الاقتصادية المختلفة، و يستخدم هذا الاختبار أيضا لقياس مدى قدرة المؤسسات المالية و المصرفية على مواجهة الضغوطات و الازمات المالية. و هي عادة ما يتم عبر الحاسوب مبنية على نماذج و سيناريوهات افتراضية، يعد نموذج مونتي كارلو واحدا من أكثر الوسائل المستخدمة على نطاق واسع في هذا الاختبار.

الدور الأشرافي للبنك المركزي الاوروبي؟

يتحضر البنك المركزي الأوروبي لاتخاذ الدور الرقابي الجديد كجزء من مهام آلية الإشراف الموحدة (single supervisory mechanism) و التي سوف تخلق نظاما إشرافيا جديدا يضم البنك المركزي الأوروبي والسلطات الوطنية المختصة في دول الاتحاد الأوروبي المشاركة. بين هذه الدول في الاتحاد الأوروبي هي تلك دول منطقة اليورو، أما عن باقي الدول في الاتحاد الأوروبي لها حرية الخيار في المشاركة بفرض الرقابة على قطاعاتها المصرفية و مؤسساتها المالية.

الأهداف الرئيسية لآلية الإشراف الموحدة هو ضمان سلامة ومتانة النظام المصرفي الأوروبي وزيادة التكامل المالي والاستقرار في أوروبا.

مُنح البنك المركزي الاوروبي بنهاية العام 2012 صلاحية الإشراف الرقابي على المؤسسات المالية في دول منطقة اليورو الـ 17، و سيبدأ البنك اخذ الدور الإشرافي على 128 من أكبر البنوك الهامة في منطقة اليورو و التي تشكل 85% من بنوك المنطقة ، و ذلك ابتدءا من النصف الثاني بالتحديد تشرين الثاني 2014 و تحديدا في تشرين الاول القادم. إذ من المقرر أن تخضع هذه البنوك لتقييم أصولها ذات المخاطرة المرتفعة، و نوعية ميزانياتها العمومية، و مقدار رأس المال الذي يحمله البنك.

سيتشكل مستقبل البنوك في منطقة اليورو من خلال القواعد الجديدة التي وضعها البنك المركزي الاوروبي لهذا الاختبار، إذ يتحتم على البنوك أن تحتجز 8% من رأس المال للأصول ذات المخاطرة المرتفعة لحماية البنوك من التعرض لمزيد من الصدمات الاقتصادية، و هذا ما سوف يطبق على البنوك الكبيرة و الصغيرة على حدا سواء.

صرح محافظ البنك المركزي الأوروبي ماريو دراغي"أنه تقييم شامل و سيطبق بشكل موحد على جميع البنوك كبيرة، وهو ما يمثل حوالي 85٪ من النظام المصرفي في منطقة اليورو، هذه خطوة هامة إلى الأمام بالنسبة لأوروبا وبالنسبة لمستقبل الاقتصاد في منطقة اليورو. ستكون الشفافية هي الهدف الأساسي للاختبار، ونتوقع أن يعزز هذا التقييم ثقة القطاع الخاص في سلامة البنوك في منطقة اليورو ونوعية ميزانياتها العمومية ".

اختبارات الملاءة المالية هي جزء أساسي من الرحلة نحو الاتحاد المصرفي ، فنتائج اختبارات الملاءة المالية ضرورية لوضع حد للنقاش الدائر حول المرحلة الثانية لتأسيس الاتحاد المصرفي في منطقة اليورو المضطرة لإنشائها بأسرع وقت ممكن.

يحاول الاتحاد الأوروبي تعزيز القطاع المالي في المنطقة بحيث لا تعتمد هذه البنوك على الحكومات في حال احتاجت إلى برامج انقاذ أو حتى عدم السماح للحكومات التدخل فيها. و سيتضمن الاتحاد المصرفي نظام مركزي لإدارة البنوك الضعيفة، و صناديق التأمين على الودائع المصرفية، بالإضافة إلى قضية الإشراف الموحد من قبل البنك المركزي الأوروبي.

سوف تختبر الهيئة المصرفية الأوروبية أيضا الطريقة التي تتبعها البنوك العملاقة في المنطقة في تقييم قيمة القروض و غيرها من الأصول لتأكد بأن اختبار الملاءة المالية الذي سوف يجري عام 2014 سيكون أفضل من السابق و سيجد جميع المشاكل التي تعاني منها البنوك الاوروبية.

يؤخذ على اختبار الملاءة المالية لعام 2011 للبنوك الأوروبية فشله في وضع الضوء على المشاكل الحقيقة للبنوك في البلدان الاوروبية المتعثرة على رأسها أسبانيا التي اضطرت بعد هذا الاختبار لطلب خطط إنقاذ مالي مخصصة لإعادة هيكلة بنوكها المتعثرة، فيما حصلت كلا من اليونان البرتغال وايرلندا و قبرص على خطط إنقاذ مالية تتضمن تخصيص الأموال لتمويل النفقات العامة و إعادة هيكلة البنوك التي من المفترض ان تحسن من هذه البنوك و تستطيع اجتياز اختبار الملاءة المالية هذا العام.

سوف نسلط الضوء على أسبانيا مع فشل خمسة من بنوكها في الاختبار الماضي يجب أن لا يتكرر في الاختبار القادم مع حصول أسبانيا في نهاية 2012 على خطة إنقاذ بقيمة 100 مليار يورو من الاتحاد الاوروبي و صندوق النقد الدولي و حددّت أسبانيا حاجتها إلى 60 مليار يورو من هذه الأموال، و هذه الأموال مخصصة بشكل مباشر لإعادة هيكلة هذه البنوك و تقليص حجم الضعف في أدائها بعد أزمة الائتمانية و الفقاعة العقارية.

المثال الحي لإعادة الهيكلة الجيدة للبنوك كانت في ايرلندا على الرغم من أنها ظلمت في حصولها على خطة الإنقاد، إذ لم تحصل على اموال الإنقاذ المباشرة لإعادة هيكلة بنوك التي تضررت من الأزمة الائتمانية الماضية في 2008 ، بل حصلت أموال الإنقاذ الدولية بقيمة 85 مليار يورو بنهاية 2010 من خلال الحكومة، و لكنها البنوك الايرلندية استطاعت في 2013 أن تعاود تحقيق الربحية من جديد، و مع عودة البلاد إلى أسواق السندات من جديد لتمويل نفقاتها العامة و انخفاض العجز في ميزانياتها.

هل LTRO التي قدمها البنك المركزي ستساهم في نجاح اختبار الملاءة المالية:

قدم البنك المركزي الأوروبي في كانون الأول 2011 الجولة الأولى من برنامج تمويل طويلة الأمد ذات أمد ثلاثة أعوام بحوالي 500 مليار يورو و بمعدل فائدة زهيد جدا بنسبة 1.0%، و اتبعه في شباط 2012 بجولة ثانية بنفس قيمة القروض، إذ تهدف هذه العمليتين بشكل أساسي لدعم مستويات السيولة النقدية و تحسين أداء القطاع المصرفي الذي تدهور أدائه بشكل كبير خلال أزمة الديون الأوروبية الماضية.

لا بد من الإشارة إلى أن عمليات LTRO تتضمن الأموال التي تقترضها البنوك لإعادتها إلى المركزي الأوروبي خلال ثلاثة و ستة أشهر و حتى عام، و الأخيرة كانت بثلاثة أعوام و هذا ما يعطي البنوك المزيد من الوقت لسدادها في الوقت نفسه من المحتمل ان تساهم هذه القروض في التسبب في قيام البنوك في احتجاز هذا الاموال كودائع أكثر من استخدامها.

ضخ الأموال الرخيصة يعني بأن البنوك يمكنها استخدام هذه القروض أما لشراء الأصول ذات العائد المرتفع( السندات الحكومية ذات العائد المرتفع) و جني أرباح أو يمكن للبنوك استخدام هذه القروض لإقراض المزيد من الأموال إلى الشركات و المستهلكين التي سوف تساهم في دعم مسيرة الانتعاش الاقتصادي في البلاد، و هذا بدوره من المحتمل ان يساهم في تخفيض العائد على السندات الحكومية ذات العائد المرتفع.

في المقابل تتمكن أن استخدام البنوك للسندات السيادية الحكومية التي قامت بشرائها كضمانات على القروض -على الرغم من أن بعض هذه السندات لا تصلح كضمانات خاصة السندات اليونانية التي خفضت إلى الدرجة الاستثمارية ذات المخاطرة المرتفعة –ساهم في تقليص حجم ازمة الديون السيادية في العديد من البلدان الاوروبية بالأخص أسبانيا و ايطاليا التي انخفض العائد على سنداتها إلى العامين الماضين بوتيرة كبيرة.

البنوك الأسبانية أكبر مثال على هذه البلدان، إذ تتربع على عرش هذه الجداول أعلاه خلال العامين الماضيين، و على ما يبدو واضحا بان البنوك في هذه البلدان قامت باستخدام هذه القروض لشراء سنداتها الحكومية و بعدها استخدمت هذه السندات كضمانات على القروض، و هذا ما ساهم في تقليص حجم أزمة الديون السيادية في هذه البلدان و الدليل الأكيد على ذلك الانخفاض الكبير في العائد على سندات هذه البلدان.

بدأت بنوك منطقة اليورو في 30 من كانون الثاني 2013 بتسديد القروض التي حصلت في الجولة الاولى التي حصلت عليها البنوك في كانون الأول 2011، أما عن الموعد الأول لسداد الجولة الثانية فقد كان في 22 من شباط لعام 2013، و هكذا بدأت البنوك بتقديم المزيد من تسديدات على أساس أسبوعي حتى تنتهي فترة سداد القروض ببداية عام 2015.

يظهر الجدول أدناه ميل البنوك لتسريع بدء سداد الديون القروض وهذا بالتزامن مع تجهيزات البنوك في منطقة اليورو لإعادة هيكلة ميزانياتها العمومية Clean up balance sheet) (تحسبا لاختبار الملاءة المالية، فبتسديد القروض في أبكر وقت ممكن فبالتالي فأن البنوك تزيد من مقدار الخفض في السيولة النقدية الزائدة- و هي السيولة التي تحتاجها البنوك المقرضة لتغطية عملياتها اليومية – بالنتيجة فان القطاع المصرفي يقوم بإعادة تنظيم ميزانيته العمومية بإظهار بأنها لا تحمل الكثير من الالتزامات عبر القروض التي حصلت عليها خلال الازمة المالية.

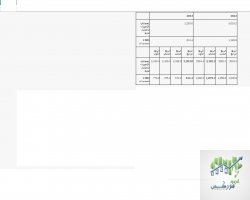

أما من جهة الميزانية العمومية للبنك المركزي الأوروبي ، فقد انخفضت أصول البنك المركزي الاوروبي خلال 2013 من العام السابق بتأثير من قيام بنوك منطقة اليورو من التسديد المبكر للقروض طويلة الأمد و التي تراجعت خلال عام 2013 مقارنة بالعام الاسبق كما يظهر أدناه الجدول الذي يبين إجمالي أصول البنك المركزي الاوروبي حسب البيانات التي نشرها البنك حتى 20 كانون الاول 2013:

بالنظر إلى الجدول، فقد انخفضت الأصول في الربع الرابع من العام 2013 إلى مستويات عند 2.28 تريليون يورو مقارنة بمستويات الذروة عند 3,1 تريليون يورو خلال الربع الثاني من 2012، بتأثير مباشر من الانخفاض الحاصل في تسديدات القروض طويلة الامد خلال العام 2013 إلى مستويات 614.4 مليار يورو.

النتيجة: أن السداد المبكر الذي قامت به بنوك منطقة اليورو للقروض طويلة الامد التي حصلت عليها خلال أزمة الديون و الذي تثبيته الميزانية العمومية للبنك المركزي الاوروبي، بالإضافة إلى إعادة تنظيم الميزانيات العمومية التي قامت به البنوك الأوروبية يشير إلى بداية تحسن في أداء القطاع المصرفي لذلك لا بد بان ينعكس هذا الاداء الجيد على اختبار ملاءة مالية جيد جدا للبنوك الاوروبية غير ذلك فان هنالك علامات استفهام كبيرة على القطاع المصرفي، أهمها أين ذهبت البنوك بأموال الإنقاذ التي حصلت عليها خلال الأزمة؟ و هذا ما سوف نجيب عليه في التحديث الثاني للمقالة.

في البداية لا بد من التعريف بهذا الاختبار، و دور البنك المركزي الأوروبي الإشرافي في الاختبار.

ما هو اختبار الملاءة المالية للبنوك؟

هو تقنية مستخدمة على أصول و التزامات المحافظ المالية لتحديد ما قدرتها على مواجهة الاوضاع الاقتصادية المختلفة، و يستخدم هذا الاختبار أيضا لقياس مدى قدرة المؤسسات المالية و المصرفية على مواجهة الضغوطات و الازمات المالية. و هي عادة ما يتم عبر الحاسوب مبنية على نماذج و سيناريوهات افتراضية، يعد نموذج مونتي كارلو واحدا من أكثر الوسائل المستخدمة على نطاق واسع في هذا الاختبار.

الدور الأشرافي للبنك المركزي الاوروبي؟

يتحضر البنك المركزي الأوروبي لاتخاذ الدور الرقابي الجديد كجزء من مهام آلية الإشراف الموحدة (single supervisory mechanism) و التي سوف تخلق نظاما إشرافيا جديدا يضم البنك المركزي الأوروبي والسلطات الوطنية المختصة في دول الاتحاد الأوروبي المشاركة. بين هذه الدول في الاتحاد الأوروبي هي تلك دول منطقة اليورو، أما عن باقي الدول في الاتحاد الأوروبي لها حرية الخيار في المشاركة بفرض الرقابة على قطاعاتها المصرفية و مؤسساتها المالية.

الأهداف الرئيسية لآلية الإشراف الموحدة هو ضمان سلامة ومتانة النظام المصرفي الأوروبي وزيادة التكامل المالي والاستقرار في أوروبا.

مُنح البنك المركزي الاوروبي بنهاية العام 2012 صلاحية الإشراف الرقابي على المؤسسات المالية في دول منطقة اليورو الـ 17، و سيبدأ البنك اخذ الدور الإشرافي على 128 من أكبر البنوك الهامة في منطقة اليورو و التي تشكل 85% من بنوك المنطقة ، و ذلك ابتدءا من النصف الثاني بالتحديد تشرين الثاني 2014 و تحديدا في تشرين الاول القادم. إذ من المقرر أن تخضع هذه البنوك لتقييم أصولها ذات المخاطرة المرتفعة، و نوعية ميزانياتها العمومية، و مقدار رأس المال الذي يحمله البنك.

سيتشكل مستقبل البنوك في منطقة اليورو من خلال القواعد الجديدة التي وضعها البنك المركزي الاوروبي لهذا الاختبار، إذ يتحتم على البنوك أن تحتجز 8% من رأس المال للأصول ذات المخاطرة المرتفعة لحماية البنوك من التعرض لمزيد من الصدمات الاقتصادية، و هذا ما سوف يطبق على البنوك الكبيرة و الصغيرة على حدا سواء.

صرح محافظ البنك المركزي الأوروبي ماريو دراغي"أنه تقييم شامل و سيطبق بشكل موحد على جميع البنوك كبيرة، وهو ما يمثل حوالي 85٪ من النظام المصرفي في منطقة اليورو، هذه خطوة هامة إلى الأمام بالنسبة لأوروبا وبالنسبة لمستقبل الاقتصاد في منطقة اليورو. ستكون الشفافية هي الهدف الأساسي للاختبار، ونتوقع أن يعزز هذا التقييم ثقة القطاع الخاص في سلامة البنوك في منطقة اليورو ونوعية ميزانياتها العمومية ".

اختبارات الملاءة المالية هي جزء أساسي من الرحلة نحو الاتحاد المصرفي ، فنتائج اختبارات الملاءة المالية ضرورية لوضع حد للنقاش الدائر حول المرحلة الثانية لتأسيس الاتحاد المصرفي في منطقة اليورو المضطرة لإنشائها بأسرع وقت ممكن.

يحاول الاتحاد الأوروبي تعزيز القطاع المالي في المنطقة بحيث لا تعتمد هذه البنوك على الحكومات في حال احتاجت إلى برامج انقاذ أو حتى عدم السماح للحكومات التدخل فيها. و سيتضمن الاتحاد المصرفي نظام مركزي لإدارة البنوك الضعيفة، و صناديق التأمين على الودائع المصرفية، بالإضافة إلى قضية الإشراف الموحد من قبل البنك المركزي الأوروبي.

سوف تختبر الهيئة المصرفية الأوروبية أيضا الطريقة التي تتبعها البنوك العملاقة في المنطقة في تقييم قيمة القروض و غيرها من الأصول لتأكد بأن اختبار الملاءة المالية الذي سوف يجري عام 2014 سيكون أفضل من السابق و سيجد جميع المشاكل التي تعاني منها البنوك الاوروبية.

يؤخذ على اختبار الملاءة المالية لعام 2011 للبنوك الأوروبية فشله في وضع الضوء على المشاكل الحقيقة للبنوك في البلدان الاوروبية المتعثرة على رأسها أسبانيا التي اضطرت بعد هذا الاختبار لطلب خطط إنقاذ مالي مخصصة لإعادة هيكلة بنوكها المتعثرة، فيما حصلت كلا من اليونان البرتغال وايرلندا و قبرص على خطط إنقاذ مالية تتضمن تخصيص الأموال لتمويل النفقات العامة و إعادة هيكلة البنوك التي من المفترض ان تحسن من هذه البنوك و تستطيع اجتياز اختبار الملاءة المالية هذا العام.

سوف نسلط الضوء على أسبانيا مع فشل خمسة من بنوكها في الاختبار الماضي يجب أن لا يتكرر في الاختبار القادم مع حصول أسبانيا في نهاية 2012 على خطة إنقاذ بقيمة 100 مليار يورو من الاتحاد الاوروبي و صندوق النقد الدولي و حددّت أسبانيا حاجتها إلى 60 مليار يورو من هذه الأموال، و هذه الأموال مخصصة بشكل مباشر لإعادة هيكلة هذه البنوك و تقليص حجم الضعف في أدائها بعد أزمة الائتمانية و الفقاعة العقارية.

المثال الحي لإعادة الهيكلة الجيدة للبنوك كانت في ايرلندا على الرغم من أنها ظلمت في حصولها على خطة الإنقاد، إذ لم تحصل على اموال الإنقاذ المباشرة لإعادة هيكلة بنوك التي تضررت من الأزمة الائتمانية الماضية في 2008 ، بل حصلت أموال الإنقاذ الدولية بقيمة 85 مليار يورو بنهاية 2010 من خلال الحكومة، و لكنها البنوك الايرلندية استطاعت في 2013 أن تعاود تحقيق الربحية من جديد، و مع عودة البلاد إلى أسواق السندات من جديد لتمويل نفقاتها العامة و انخفاض العجز في ميزانياتها.

هل LTRO التي قدمها البنك المركزي ستساهم في نجاح اختبار الملاءة المالية:

قدم البنك المركزي الأوروبي في كانون الأول 2011 الجولة الأولى من برنامج تمويل طويلة الأمد ذات أمد ثلاثة أعوام بحوالي 500 مليار يورو و بمعدل فائدة زهيد جدا بنسبة 1.0%، و اتبعه في شباط 2012 بجولة ثانية بنفس قيمة القروض، إذ تهدف هذه العمليتين بشكل أساسي لدعم مستويات السيولة النقدية و تحسين أداء القطاع المصرفي الذي تدهور أدائه بشكل كبير خلال أزمة الديون الأوروبية الماضية.

لا بد من الإشارة إلى أن عمليات LTRO تتضمن الأموال التي تقترضها البنوك لإعادتها إلى المركزي الأوروبي خلال ثلاثة و ستة أشهر و حتى عام، و الأخيرة كانت بثلاثة أعوام و هذا ما يعطي البنوك المزيد من الوقت لسدادها في الوقت نفسه من المحتمل ان تساهم هذه القروض في التسبب في قيام البنوك في احتجاز هذا الاموال كودائع أكثر من استخدامها.

ضخ الأموال الرخيصة يعني بأن البنوك يمكنها استخدام هذه القروض أما لشراء الأصول ذات العائد المرتفع( السندات الحكومية ذات العائد المرتفع) و جني أرباح أو يمكن للبنوك استخدام هذه القروض لإقراض المزيد من الأموال إلى الشركات و المستهلكين التي سوف تساهم في دعم مسيرة الانتعاش الاقتصادي في البلاد، و هذا بدوره من المحتمل ان يساهم في تخفيض العائد على السندات الحكومية ذات العائد المرتفع.

في المقابل تتمكن أن استخدام البنوك للسندات السيادية الحكومية التي قامت بشرائها كضمانات على القروض -على الرغم من أن بعض هذه السندات لا تصلح كضمانات خاصة السندات اليونانية التي خفضت إلى الدرجة الاستثمارية ذات المخاطرة المرتفعة –ساهم في تقليص حجم ازمة الديون السيادية في العديد من البلدان الاوروبية بالأخص أسبانيا و ايطاليا التي انخفض العائد على سنداتها إلى العامين الماضين بوتيرة كبيرة.

البنوك الأسبانية أكبر مثال على هذه البلدان، إذ تتربع على عرش هذه الجداول أعلاه خلال العامين الماضيين، و على ما يبدو واضحا بان البنوك في هذه البلدان قامت باستخدام هذه القروض لشراء سنداتها الحكومية و بعدها استخدمت هذه السندات كضمانات على القروض، و هذا ما ساهم في تقليص حجم أزمة الديون السيادية في هذه البلدان و الدليل الأكيد على ذلك الانخفاض الكبير في العائد على سندات هذه البلدان.

بدأت بنوك منطقة اليورو في 30 من كانون الثاني 2013 بتسديد القروض التي حصلت في الجولة الاولى التي حصلت عليها البنوك في كانون الأول 2011، أما عن الموعد الأول لسداد الجولة الثانية فقد كان في 22 من شباط لعام 2013، و هكذا بدأت البنوك بتقديم المزيد من تسديدات على أساس أسبوعي حتى تنتهي فترة سداد القروض ببداية عام 2015.

يظهر الجدول أدناه ميل البنوك لتسريع بدء سداد الديون القروض وهذا بالتزامن مع تجهيزات البنوك في منطقة اليورو لإعادة هيكلة ميزانياتها العمومية Clean up balance sheet) (تحسبا لاختبار الملاءة المالية، فبتسديد القروض في أبكر وقت ممكن فبالتالي فأن البنوك تزيد من مقدار الخفض في السيولة النقدية الزائدة- و هي السيولة التي تحتاجها البنوك المقرضة لتغطية عملياتها اليومية – بالنتيجة فان القطاع المصرفي يقوم بإعادة تنظيم ميزانيته العمومية بإظهار بأنها لا تحمل الكثير من الالتزامات عبر القروض التي حصلت عليها خلال الازمة المالية.

أما من جهة الميزانية العمومية للبنك المركزي الأوروبي ، فقد انخفضت أصول البنك المركزي الاوروبي خلال 2013 من العام السابق بتأثير من قيام بنوك منطقة اليورو من التسديد المبكر للقروض طويلة الأمد و التي تراجعت خلال عام 2013 مقارنة بالعام الاسبق كما يظهر أدناه الجدول الذي يبين إجمالي أصول البنك المركزي الاوروبي حسب البيانات التي نشرها البنك حتى 20 كانون الاول 2013:

بالنظر إلى الجدول، فقد انخفضت الأصول في الربع الرابع من العام 2013 إلى مستويات عند 2.28 تريليون يورو مقارنة بمستويات الذروة عند 3,1 تريليون يورو خلال الربع الثاني من 2012، بتأثير مباشر من الانخفاض الحاصل في تسديدات القروض طويلة الامد خلال العام 2013 إلى مستويات 614.4 مليار يورو.

النتيجة: أن السداد المبكر الذي قامت به بنوك منطقة اليورو للقروض طويلة الامد التي حصلت عليها خلال أزمة الديون و الذي تثبيته الميزانية العمومية للبنك المركزي الاوروبي، بالإضافة إلى إعادة تنظيم الميزانيات العمومية التي قامت به البنوك الأوروبية يشير إلى بداية تحسن في أداء القطاع المصرفي لذلك لا بد بان ينعكس هذا الاداء الجيد على اختبار ملاءة مالية جيد جدا للبنوك الاوروبية غير ذلك فان هنالك علامات استفهام كبيرة على القطاع المصرفي، أهمها أين ذهبت البنوك بأموال الإنقاذ التي حصلت عليها خلال الأزمة؟ و هذا ما سوف نجيب عليه في التحديث الثاني للمقالة.