- المشاركات

- 19,952

- الإقامة

- تركيا

![]()

![]()

" حرب العملات " مصطلح ذاع شهرته في نهاية عام 2010 بعد ان اتجهت البنوك المركزية الرئيسية إلى التوسع في السياسات النقدية ليس فقط لمواجهة آثار الازمة المالية العالمية بل أيضا كرد فعل على توجهات البنك الاحتياطي الفيدرالي بالإعلان عن الموجة الثانية من سياسات التخفيف الكمي في تلك الفترة والتي كانت تستهدف بالأساس خفض قيمة الدولار الأمريكي امام العملات الرئيسية الأخرى.

لكن على الرغم من بدء البنك الاحتياطي الفيدرالي في تبني نبرة انكماشية للسياسة النقدية بعد التوجه إلى السحب التدريجي لسياسات التخفيف الكمي منذ بداية العام الجاري والتي من المفترض ان تتوقف تماما في نهاية شهر أكتوبر/تشرين الأول الجاري، حيث شهدنا تصدر الحديث عن ارتفاع سعر صرف العملة المحلية من رؤساء البنوك المركزية الرئيسية خلال الفترة الماضية. لكن لماذا هذا الحديث أصبح اتجاها عاما بين البنوك المركزية؟

مستويات تضخم متدنية

السبب الرئيس هذه المرة وراء إمكانية الدخول في حرب عملات هو مستويات التضخم المتدنية في الاقتصاديات الرئيسية والتي ابتعدت كثيرا عن الحدود الآمنة للمستوى المستهدف في أغلب الاقتصاديات الرئيسية حول العالم. المستوى المستهدف للتضخم لدى البنوك المركزية يقع حول (2% أساس سنوي) على المدى المتوسط.

كما ان السياسات النقدية التوسعية وبيئة أسعار الفائدة الصفرية لم تعد كافية لدفع التضخم نحو الأعلى.

ومع ارتفاع أسعار صرف العملات المحلية امام الدولار الأمريكي على مدار العامين السابقين أدى إلى إضافة المزيد من الضغوط السلبية على التضخم داخل تلك الاقتصاديات. إذ أن ارتفاع سعر صرف العملة المحلية تؤدي إلى تراجع أسعار السلع المستوردة وبالتالي الضغط على التضخم سلباً.

ومع محاولة البنوك المركزية تبني سياسات توسعية من أجل دعم وتيرة التعافي، فإن ارتفاع سعر صرف العملة ساهم في التأثير سلبا على اضعاف الميزة التنافسية للسلع المحلية في الأسواق العالمية وبالتالي التأثير سلبا على الصادرات.

هذه العوامل جميعها ساهمت في تزايد التصريحات من قبل البنوك المركزية الرئيسية حول عدم قبول سعر صرف مرتفع للعملة المحلية.

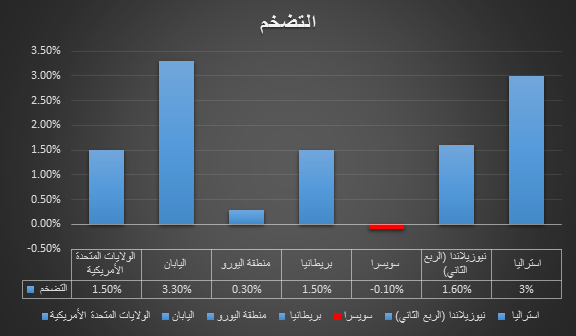

الرسم البياني التالي يوضح مستوى التضخم في الاقتصاديات الرئيسية وفقا لآخر البيانات المتاحة:

البنك المركزي الياباني "سياسات (شينزو آبي) الوصفة السحرية لانخفاض قيمة الين"

تاريخيا يعد البنك المركزي الياباني من أشهر البنوك الرئيسية التي كانت تستهدف خفض قيمة العملة من خلال التدخل المباشر في أسواق العملات، اليابان تعتمد بشكل كبير على الصادرات لتحقيق النمو ومن ثم عادة ما كانت تمهد الطريق لنمو الصادرات من خلال شراء عملات اجنبية لاسيما الدولار الأمريكي على حساب الين الياباني حتى تنخفض قيمة الين.

بعد الازمة المالية العالمية عانت اليابان من الاقبال على الين الياباني كعملة ملاذ آمن، حيث فضل المستثمرين شراء الأصول اليابانية من سندات واذون خزانة بجانب أصول أخرى اقل مخاطرة في الوقت الذي كان البنك قد خفض فيه أسعار الفائدة إلى مستويات صفرية. وبالتالي كان ارتفاع الين الياباني من أحد العوامل التي اضافت ضغوط سلبية على الاقتصاد الياباني ككل ابان الازمة.

في نهاية عام 2012 ومع بدأ حملة "شينزو آبي" في سباق تولي رئاسة الوزراء، بدأ تظهر تدخلات جديدة من قبل حكومة اليابان والبنك المركزي الياباني وهذه المرة كانت تدخلات في شكل تصريحات ساهمت في انخفاض قيمة الين بشكل كبير امام الدولار الأمريكي، "آبي" كان قد أعلن عن تولي برامج اقتصادية إصلاحية من خلال استخدام السياسة المالية والنقدية لإخراج الاقتصاد الياباني من حالة الركود ومواجهة الانكماش التضخمي بجانب استهداف الوصول بالتضخم إلى (2%) من خلال تطبيق سياسات نقدية توسعية.

في نهاية المطاف الين الياباني انخفض امام الدولار الأمريكي بنحو 40% منذ سبتمبر/أيلول 2012 وحتى نهاية سبتمبر/أيلول السابق.

البنك المركزي السويسري "حماية سقف سعر صرف اليورو/فرنك عند 1.20 ضرورة حتمية"

على غرار البنك الياباني فإن البنك المركزي السويسري أيضا يشتهر بالتدخل في أسواق سعر الصرف وأيضا عانى من ارتفاع قيمة الفرنك بعد الازمة المالية العالمية بعد تزايد الطلب على الفرنك كملاذ آمن، لذا قام بالنبك بالتدخل المباشر في اسواق العملات منذ سبتمبر/أيلول 2011 والحفاظ على قيمة الفرنك امام اليورو بحيث لا يسمح بارتفاع الفرنك امام اليورو فوق مستوى 1.20 لكل يورو.

ومع انكماش المستوى العام للأسعار على أساس سنوي في سبتمبر/أيلول إلى -0.1% مسجلا أدني مستوى في ثمانية أشهر، فإن ذلك زاد من مخاطر الانكماش التضخمي التي تواجه البنك في الفترة المقبلة.

البنك المركزي الأوروبي "ارتفاع اليورو امام الدولار الأمريكي منذ عام 2012 احد أسباب تراجع التضخم"

ماريو دراغي – رئيس البنك المركزي الأوروبي – نوه عدة مرات إلى ان ارتفاع اليورو امام الدولار الأمريكي منذ منتصف عام 2012 ساهم في التأثير سلبا على مستويات التضخم داخل منطقة اليورو والتي لاتزال تواجه مخاطر الانكماش التضخمي.

اليورو ارتفع امام الدولار الأمريكي بنحو 14% منذ بداية النصف الثاني من عام 2012 وحتى القمة المسجلة في مايو/أيار 2014 عند 1.3996.

وعلى الرغم من التصريحات التي خرجت من دراغي طوال الفترة الماضية إلا أن الأسواق لم تكن تعريها اهتماما حتى اتجه البنك إلى التوسع في السياسة النقدية بشكل عميق وتبني برامج شراء للأصول، الامر الذي ساهم أخيرا في تحقيق رغبة البنك نحو وجود سعر صرف ضعيف لليورو امام الدولار الأمريكي.

معدل التضخم انخفض في سبتمبر/أيلول إلى أدنى مستوى منذ خمسة أعوام مسجلا 0.3% ويبقى ضمن المناطق الخطرة دون مستوى (1%) للشهر الثاني عشر على التوالي، بينما يتوقع البنك أن يواصل التضخم الانخفاض على المدى المتوسط.

البنك المركزي البريطاني “ارتفاع سعر صرف الإسترليني ساهم في تراجع التضخم ويقف عائق امام عملية التعافي"

كما هو الحال بالنسبة للبنك المركزي البريطاني حيث حاول البنك التنويه من خلال محاضر الاجتماع وارسال رسالة إلى الأسواق إلى ان البنك لا يفضل وجود سعر صرف مرتفع لأن ذلك يساهم في تراجع المستوى العام للأسعار هذا فضلا عن التأثير سلبا على الصادرات، إلا أن الأسواق كان أكبر تركيزها على التوجه المستقبلي للسياسة النقدية التي أعلن عنها البنك في بداية النصف الثاني من العام السابق.

وما ترتب عليها ارتفاع لقيمة الجنيه الإسترليني امام الدولار ليسجل القمة يوليو/تموز السابق عند 1.7188 ومسجلا اعلى مستوى من عام 2008. ومرتفعا بنسبة 13% على مدار عام كامل.

معدل التضخم واصل الانخفاض دون مستوى البنك المستهدف (2%) للشهر الثامن على التوالي في أغسطس/آب مسجلا 1.5% وهو أدني مستوى منذ خمسة أعوام، المؤشر سجل في يوليو/تموز 1.6%.

البنك المركزي النيوزيلندي “التدخل المباشر في سوق العملات هو الحل"

اطل علينا البنك المركزي النيوزيلندي في نهاية الشهر السابق ليعلن عن انه تدخل في سوق سعر صرف العملات ببيع نحو 521 مليون دولار نيوزيلندي بهدف خفض سعر الصرف امام الدولار الأمريكي وضمن أكبر تدخل منذ سبع أعوام. بل ويؤكد على التدخل مجددا إذا ما استمر الدولار النيوزيلندي في الارتفاع بشكل غير مبرر.

في الواقع الدولار النيوزيلندي من أحد أكثر عملات "تجارة العائد" والتي ازدادت ابان الازمة المالية العالمية، البحث عن العائد كان أحد أسباب توجه المستثمرين للاحتفاظ بالدولار النيوزيلندي مع وجود انحراف كبير بين سعر فائدة البنك المركزي النيوزيلندي عند 3.50% في الوقت الراهن وبين مستويات الفائدة الصفرية في أوروبا والولايات المتحدة الأمريكية.

رئيس الوزراء تحدث بشكل صريح عن رغبة البلاد في سعر صرف ضعيف للدولار النيوزيلندي حول 65 سنت لكل دولار امريكي.

البنك المركزي الأسترالي "الدولار الأسترالي مسعر بأكثر من قيمته"

كما هو الحال أيضا بالنسبة للدولار الأسترالي الذي يندرج تحت عملات "تجارة العائد" في ظل وجود سعر فائدة مرتفع مقارنة بالبنوك المركزية الأخرى.

البنك المركزي الأسترالي كرر كثيرا التصريحات الكلامية المباشرة إزاء قوة الدولار الأسترالي وتسعيره بأكبر من قيمته الحقيقية وعدم الاخذ بالعوامل الأساسية وراء تقييم العملة في الوقت الذي تتراجع فيه أسعار السلع في الأسواق العالمية، بل ويؤثر سلبا على تحقق نمو متوازن داخل الاقتصاد. هذ في الوقت الذي لا يرغب فيه البنك الاقدام على خفض آخر لسعر الفائدة لعدم جدواها في الوقت الراهن.

البنك المركزي الأسترالي يتبنى سياسة توسعية بالإبقاء على سعر الفائدة عند مستويات منخفضة تاريخيا، في آخر قرارات البنك في بداية الشهر الجاري اقر فيها بالإبقاء على سعر الفائدة الأساسي عند 2.5% على مدار 13 شهر المقبلين.

بينما التضخم لا يمثل مشكلة بالنسبة للبنك الأسترالي مع بقاؤه ضمن الحد الأعلى للمستوى المستهدف الذي يقع حول (2%-3%).

هذا ما كان رد فعل البنوك المركزية الرئيسية من تدخلات خلال الفترة الماضية في الوقت الذي كان فيه البنك الفيدرالي يراقب عن كثب تطورات الأوضاع في أسواق العملات إلى ان ظهرت بوادر رد فعل قوي مع الإعلان عن محضر اجتماع البنك يوم أمس الاربعاء والذي اظهر فيه تدخلا كلامياً أدى إلى ضعف الدولار الأمريكي امام العملات الرئيسية.

لكن على الرغم من بدء البنك الاحتياطي الفيدرالي في تبني نبرة انكماشية للسياسة النقدية بعد التوجه إلى السحب التدريجي لسياسات التخفيف الكمي منذ بداية العام الجاري والتي من المفترض ان تتوقف تماما في نهاية شهر أكتوبر/تشرين الأول الجاري، حيث شهدنا تصدر الحديث عن ارتفاع سعر صرف العملة المحلية من رؤساء البنوك المركزية الرئيسية خلال الفترة الماضية. لكن لماذا هذا الحديث أصبح اتجاها عاما بين البنوك المركزية؟

مستويات تضخم متدنية

السبب الرئيس هذه المرة وراء إمكانية الدخول في حرب عملات هو مستويات التضخم المتدنية في الاقتصاديات الرئيسية والتي ابتعدت كثيرا عن الحدود الآمنة للمستوى المستهدف في أغلب الاقتصاديات الرئيسية حول العالم. المستوى المستهدف للتضخم لدى البنوك المركزية يقع حول (2% أساس سنوي) على المدى المتوسط.

كما ان السياسات النقدية التوسعية وبيئة أسعار الفائدة الصفرية لم تعد كافية لدفع التضخم نحو الأعلى.

ومع ارتفاع أسعار صرف العملات المحلية امام الدولار الأمريكي على مدار العامين السابقين أدى إلى إضافة المزيد من الضغوط السلبية على التضخم داخل تلك الاقتصاديات. إذ أن ارتفاع سعر صرف العملة المحلية تؤدي إلى تراجع أسعار السلع المستوردة وبالتالي الضغط على التضخم سلباً.

ومع محاولة البنوك المركزية تبني سياسات توسعية من أجل دعم وتيرة التعافي، فإن ارتفاع سعر صرف العملة ساهم في التأثير سلبا على اضعاف الميزة التنافسية للسلع المحلية في الأسواق العالمية وبالتالي التأثير سلبا على الصادرات.

هذه العوامل جميعها ساهمت في تزايد التصريحات من قبل البنوك المركزية الرئيسية حول عدم قبول سعر صرف مرتفع للعملة المحلية.

الرسم البياني التالي يوضح مستوى التضخم في الاقتصاديات الرئيسية وفقا لآخر البيانات المتاحة:

البنك المركزي الياباني "سياسات (شينزو آبي) الوصفة السحرية لانخفاض قيمة الين"

تاريخيا يعد البنك المركزي الياباني من أشهر البنوك الرئيسية التي كانت تستهدف خفض قيمة العملة من خلال التدخل المباشر في أسواق العملات، اليابان تعتمد بشكل كبير على الصادرات لتحقيق النمو ومن ثم عادة ما كانت تمهد الطريق لنمو الصادرات من خلال شراء عملات اجنبية لاسيما الدولار الأمريكي على حساب الين الياباني حتى تنخفض قيمة الين.

بعد الازمة المالية العالمية عانت اليابان من الاقبال على الين الياباني كعملة ملاذ آمن، حيث فضل المستثمرين شراء الأصول اليابانية من سندات واذون خزانة بجانب أصول أخرى اقل مخاطرة في الوقت الذي كان البنك قد خفض فيه أسعار الفائدة إلى مستويات صفرية. وبالتالي كان ارتفاع الين الياباني من أحد العوامل التي اضافت ضغوط سلبية على الاقتصاد الياباني ككل ابان الازمة.

في نهاية عام 2012 ومع بدأ حملة "شينزو آبي" في سباق تولي رئاسة الوزراء، بدأ تظهر تدخلات جديدة من قبل حكومة اليابان والبنك المركزي الياباني وهذه المرة كانت تدخلات في شكل تصريحات ساهمت في انخفاض قيمة الين بشكل كبير امام الدولار الأمريكي، "آبي" كان قد أعلن عن تولي برامج اقتصادية إصلاحية من خلال استخدام السياسة المالية والنقدية لإخراج الاقتصاد الياباني من حالة الركود ومواجهة الانكماش التضخمي بجانب استهداف الوصول بالتضخم إلى (2%) من خلال تطبيق سياسات نقدية توسعية.

في نهاية المطاف الين الياباني انخفض امام الدولار الأمريكي بنحو 40% منذ سبتمبر/أيلول 2012 وحتى نهاية سبتمبر/أيلول السابق.

البنك المركزي السويسري "حماية سقف سعر صرف اليورو/فرنك عند 1.20 ضرورة حتمية"

على غرار البنك الياباني فإن البنك المركزي السويسري أيضا يشتهر بالتدخل في أسواق سعر الصرف وأيضا عانى من ارتفاع قيمة الفرنك بعد الازمة المالية العالمية بعد تزايد الطلب على الفرنك كملاذ آمن، لذا قام بالنبك بالتدخل المباشر في اسواق العملات منذ سبتمبر/أيلول 2011 والحفاظ على قيمة الفرنك امام اليورو بحيث لا يسمح بارتفاع الفرنك امام اليورو فوق مستوى 1.20 لكل يورو.

ومع انكماش المستوى العام للأسعار على أساس سنوي في سبتمبر/أيلول إلى -0.1% مسجلا أدني مستوى في ثمانية أشهر، فإن ذلك زاد من مخاطر الانكماش التضخمي التي تواجه البنك في الفترة المقبلة.

البنك المركزي الأوروبي "ارتفاع اليورو امام الدولار الأمريكي منذ عام 2012 احد أسباب تراجع التضخم"

ماريو دراغي – رئيس البنك المركزي الأوروبي – نوه عدة مرات إلى ان ارتفاع اليورو امام الدولار الأمريكي منذ منتصف عام 2012 ساهم في التأثير سلبا على مستويات التضخم داخل منطقة اليورو والتي لاتزال تواجه مخاطر الانكماش التضخمي.

اليورو ارتفع امام الدولار الأمريكي بنحو 14% منذ بداية النصف الثاني من عام 2012 وحتى القمة المسجلة في مايو/أيار 2014 عند 1.3996.

وعلى الرغم من التصريحات التي خرجت من دراغي طوال الفترة الماضية إلا أن الأسواق لم تكن تعريها اهتماما حتى اتجه البنك إلى التوسع في السياسة النقدية بشكل عميق وتبني برامج شراء للأصول، الامر الذي ساهم أخيرا في تحقيق رغبة البنك نحو وجود سعر صرف ضعيف لليورو امام الدولار الأمريكي.

معدل التضخم انخفض في سبتمبر/أيلول إلى أدنى مستوى منذ خمسة أعوام مسجلا 0.3% ويبقى ضمن المناطق الخطرة دون مستوى (1%) للشهر الثاني عشر على التوالي، بينما يتوقع البنك أن يواصل التضخم الانخفاض على المدى المتوسط.

البنك المركزي البريطاني “ارتفاع سعر صرف الإسترليني ساهم في تراجع التضخم ويقف عائق امام عملية التعافي"

كما هو الحال بالنسبة للبنك المركزي البريطاني حيث حاول البنك التنويه من خلال محاضر الاجتماع وارسال رسالة إلى الأسواق إلى ان البنك لا يفضل وجود سعر صرف مرتفع لأن ذلك يساهم في تراجع المستوى العام للأسعار هذا فضلا عن التأثير سلبا على الصادرات، إلا أن الأسواق كان أكبر تركيزها على التوجه المستقبلي للسياسة النقدية التي أعلن عنها البنك في بداية النصف الثاني من العام السابق.

وما ترتب عليها ارتفاع لقيمة الجنيه الإسترليني امام الدولار ليسجل القمة يوليو/تموز السابق عند 1.7188 ومسجلا اعلى مستوى من عام 2008. ومرتفعا بنسبة 13% على مدار عام كامل.

معدل التضخم واصل الانخفاض دون مستوى البنك المستهدف (2%) للشهر الثامن على التوالي في أغسطس/آب مسجلا 1.5% وهو أدني مستوى منذ خمسة أعوام، المؤشر سجل في يوليو/تموز 1.6%.

البنك المركزي النيوزيلندي “التدخل المباشر في سوق العملات هو الحل"

اطل علينا البنك المركزي النيوزيلندي في نهاية الشهر السابق ليعلن عن انه تدخل في سوق سعر صرف العملات ببيع نحو 521 مليون دولار نيوزيلندي بهدف خفض سعر الصرف امام الدولار الأمريكي وضمن أكبر تدخل منذ سبع أعوام. بل ويؤكد على التدخل مجددا إذا ما استمر الدولار النيوزيلندي في الارتفاع بشكل غير مبرر.

في الواقع الدولار النيوزيلندي من أحد أكثر عملات "تجارة العائد" والتي ازدادت ابان الازمة المالية العالمية، البحث عن العائد كان أحد أسباب توجه المستثمرين للاحتفاظ بالدولار النيوزيلندي مع وجود انحراف كبير بين سعر فائدة البنك المركزي النيوزيلندي عند 3.50% في الوقت الراهن وبين مستويات الفائدة الصفرية في أوروبا والولايات المتحدة الأمريكية.

رئيس الوزراء تحدث بشكل صريح عن رغبة البلاد في سعر صرف ضعيف للدولار النيوزيلندي حول 65 سنت لكل دولار امريكي.

البنك المركزي الأسترالي "الدولار الأسترالي مسعر بأكثر من قيمته"

كما هو الحال أيضا بالنسبة للدولار الأسترالي الذي يندرج تحت عملات "تجارة العائد" في ظل وجود سعر فائدة مرتفع مقارنة بالبنوك المركزية الأخرى.

البنك المركزي الأسترالي كرر كثيرا التصريحات الكلامية المباشرة إزاء قوة الدولار الأسترالي وتسعيره بأكبر من قيمته الحقيقية وعدم الاخذ بالعوامل الأساسية وراء تقييم العملة في الوقت الذي تتراجع فيه أسعار السلع في الأسواق العالمية، بل ويؤثر سلبا على تحقق نمو متوازن داخل الاقتصاد. هذ في الوقت الذي لا يرغب فيه البنك الاقدام على خفض آخر لسعر الفائدة لعدم جدواها في الوقت الراهن.

البنك المركزي الأسترالي يتبنى سياسة توسعية بالإبقاء على سعر الفائدة عند مستويات منخفضة تاريخيا، في آخر قرارات البنك في بداية الشهر الجاري اقر فيها بالإبقاء على سعر الفائدة الأساسي عند 2.5% على مدار 13 شهر المقبلين.

بينما التضخم لا يمثل مشكلة بالنسبة للبنك الأسترالي مع بقاؤه ضمن الحد الأعلى للمستوى المستهدف الذي يقع حول (2%-3%).

هذا ما كان رد فعل البنوك المركزية الرئيسية من تدخلات خلال الفترة الماضية في الوقت الذي كان فيه البنك الفيدرالي يراقب عن كثب تطورات الأوضاع في أسواق العملات إلى ان ظهرت بوادر رد فعل قوي مع الإعلان عن محضر اجتماع البنك يوم أمس الاربعاء والذي اظهر فيه تدخلا كلامياً أدى إلى ضعف الدولار الأمريكي امام العملات الرئيسية.