- المشاركات

- 19,955

- الإقامة

- تركيا

![]()

![]()

حتى الآن لايزال الدولار الأمريكي بالقرب من اعلى مستوياته منذ أربعة أعوام امام سلة من العملات حتى الآن، بالرغم من الارتداد الذي شهده منذ بداية الشهر الجاري.

مؤشر الدولار الأمريكي ارتفع بنسبة 6.2% منذ بداية العام الجاري وحتى الان، المؤشر يقيس أداء الدولار الأمريكي امام سلة من ستة عملات رئيسية تشمل اليورو (يمثل 57.6% من الوزن النسبي للمؤشر) والين الياباني والجنيه الإسترليني والدولار الكندي والكورونا السويدية والفرنك السويسري.

فيما ان العوامل الإيجابية لاتزال تصب في مصلحة الدولار الأمريكي في الوقت الذي لايزال يمثل هذا الارتفاع مصدر قلق لدى أعضاء البنك الاحتياطي الفيدرالي.

أولاً: سياسات البنك الاحتياطي الفيدرالي

مما لا شك فيه ان تغير وجهة السياسة النقدية للبنك الاحتياطي الفيدرالي (البنك المركزي الأمريكي الأمريكي) كانت العامل الرئيس وراء قوة الدولار الأمريكي منذ بداية العام الجاري.

مجرد بدء البنك الاحتياطي في تقليص سياسات التخفيف الكمي منذ يناير/كانون الثاني السابق هذا بالتزامن مع تلميحات إزاء رفع سعر الفائدة في وقت أقرب من المتوقع بعد الانتهاء ما كامل سحب خطط التحفيز أدى ذلك إلى معاودة الاقبال على العملة الخضراء في شكل طلب فعلي قوي.

"اخيراً بعد خمس أعوام من سياسات نقدية توسعية وبيئة صفرية لسعر الفائدة سيتجه البنك الفيدرالي إلى إعادة السياسة النقدية ضمن وضعها الطبيعي" هكذا سعر المستثمرين في الأسواق تلميحات الفيدرالي في نهاية العام السابق بشأن البدء في تبني سياسات نقدية انكماشية.

هذا التسعير المبكر أدى إلى قيام المستثمرين في الأسواق العالمية بإعادة تنويع المحافظ الاستثمارية لديهم وزيادة حجم الاستثمارات مرة أخرى في الأصول الامريكية وبالتالي انعكس بشكل إيجابية على الدولار الأمريكي، هذا بعد ان تدفقت هذه الاستثمارات خارج الولايات المتحدة بحثا عن عائد أكبر لاسيما في الاقتصاديات الناشئة التي كانت تتمتع بأسعار فائدة مرتفعة مقارنة بالمستويات الصفرية التي يقدمها البنك الفيدرالي (وان كان لاتزال ضمن المناطق الصفرية حتى هذه اللحظة).

وهذا يفسر حالة الاضطراب الذي شهدته الأسواق الناشئة وعملتها المحلية في الربع الأول من العام الجاري.

ثانيا: تباين السياسات النقدية بين البنوك المركزية العالمية

من ناحية أخرى، تباين السياسات النقدية بين البنوك المركزية الرئيسية صب أيضا في مصلحة الدولار الأمريكي وازدادت حدة هذا الامر بداية من النصف الثاني من العام الجاري.

ففي الوقت الذي يتجه فيه البنك الفيدرالي إلى تعديل السياسة النقدية ووضعها ضمن الإطار الطبيعي لما قبل الازمة المالية العالمية، يتجه في المقابل البنك المركزي الأوروبي في تبني سياسات توسعية عميقة قد تصل به إلى نسخ نفس سياسات البنك الفيدرالي التوسعية الذي انتهجها منذ خمسة أعوام وتطبيق سياسات التخفيف الكمي.

هذا التباين بجانب الصراع الدائر بين البنوك المركزية حول العالم لخفض قيمة العملة المحلية في ظل استهداف دعم مستويات التضخم المتدنية ضمن ما يعرف باسم "حرب العملات" أدى إلى ضعف اليورو وهو أحد أكبر العملات تداولاً امام الدولار الأمريكي الأمر الذي ساعد على ارتفاع الدولار الأمريكي في الآونة الأخيرة.

على اية حال قرار البنك الاحتياطي المنتظر يوم الأربعاء حول السياسة النقدية وتصريحات رئيس البنك السيدة جانيت يلين، ستحدد وجهة الدولار الامريكي والأسواق خلال الفترة المقبلة.

حتى الآن التوقعات لاتزال تشير إلى التزام البنك الفيدرالي بإيقاف الدفعة الأخيرة من خطط التحفيز بقيمة 15 مليار دولار شهريا في هذا الاجتماع.

ثالثاً: بيانات إيجابية

العلاقة الكلاسيكية تعود مرة أخرى بين أداء الاقتصاد الكلي وأداء العملة في الأسواق، الاقتصاد الأمريكي لايزال يشهد وتيرة تعافي قوية مقارنة بين أداء الاقتصاديات العالمية الأخرى سواء في أوروبا المنهكة او الصين الذي تشهد تراجع في زخم النمو وتزيد من النظرة السلبية إزاء تعافي الاقتصاد العالمي.

الاقتصاد الأمريكي يتوقع ان يشهد تراجع لوتيرة النمو في الربع الثالث ضمن متوسط 3% للناتج المحلي الإجمالي، على الرغم من ذلك لاتزال قراءة إيجابية لأداء الاقتصاد الأمريكي.

في الربع الثاني سجل الاقتصاد نمو بنسبة 4.7% ليعد الأفضل منذ الربع الأخير من عام 2011 هذا بعد ان انكمش في الربع الأول من العام بنسبة -2.1%.

بالنسبة لسوق العمل فإن معدل البطالة انخفض إلى أدني مستوى منذ يوليو/تموز 2008 مسجلا 5.9% والتوقعات تشير إلى استمرار التحسن في سوق العمل الأمريكي.

ربما فقط ما يقلق أعضاء الفيدرالي في الوقت الراهن هو إمكانية استمرار تراجع مستويات التضخم مستقبلا وهو الأمر الذي قد ينصب تركيز البنك عليه خلال الفترة المقبلة. حيث لازال معدل التضخم يتراجع دون المستوى المستهدف للبنك (2%)، وهذا يتضح جليا على بعض تصريحات أعضاء البنك الفيدرالي مؤخراً حول ضرورة الإبقاء على برامج التحفيز لمواجهة الانخفاض المحتمل للتضخم.

معدل التضخم بقي حول مستويات 1.5% في المتوسط منذ عام 2012 على الرغم من السياسات التوسعية التي ينتهجها البنك.

مع العلم ان اي ارتفاع مفرط للدولار الأمريكي عن 10% قد يؤدي إلى خفض التضخم بنحو 0.25%.

لذا ربما يحاول البنك الضغط سلبا على الدولار الأمريكي إذا ما استمر مستوى الأسعار في التراجع، وهذا ما قد يؤدي إلى تراجع لقيمة الدولار على المدى القصير لكن على المدى المتوسط قد يواصل الصعود.

رابعاً: الدولار الأمريكي كملاذ آمن

حتى على الرغم من تنامي المخاوف بشأن مستقبل الاقتصاد العالمي فإن الدولار الأمريكي قد يتم اللجوء اليه مرة أخرى كعملة ملاذ آمن على المدى المتوسط مثل ما حدث ابان الازمة المالية العالمية.

والفارق هنا ان البنك لم يرفع سعر الفائدة بعد وربما قد تكون في النصف الثاني من العام القادم 2015، لكن هذه المرة الاقتصاد الأمريكي يظهر أداء جيد.

خامساً: مؤشر الدولار الأمريكي

وبالتالي من ناحية التحليل الأساسي فإن الدولار الأمريكي مرشح للمزيد من الصعود امام سلة من العملات الرئيسية على المدى المتوسط وفقا للعوامل السابق ذكرها.

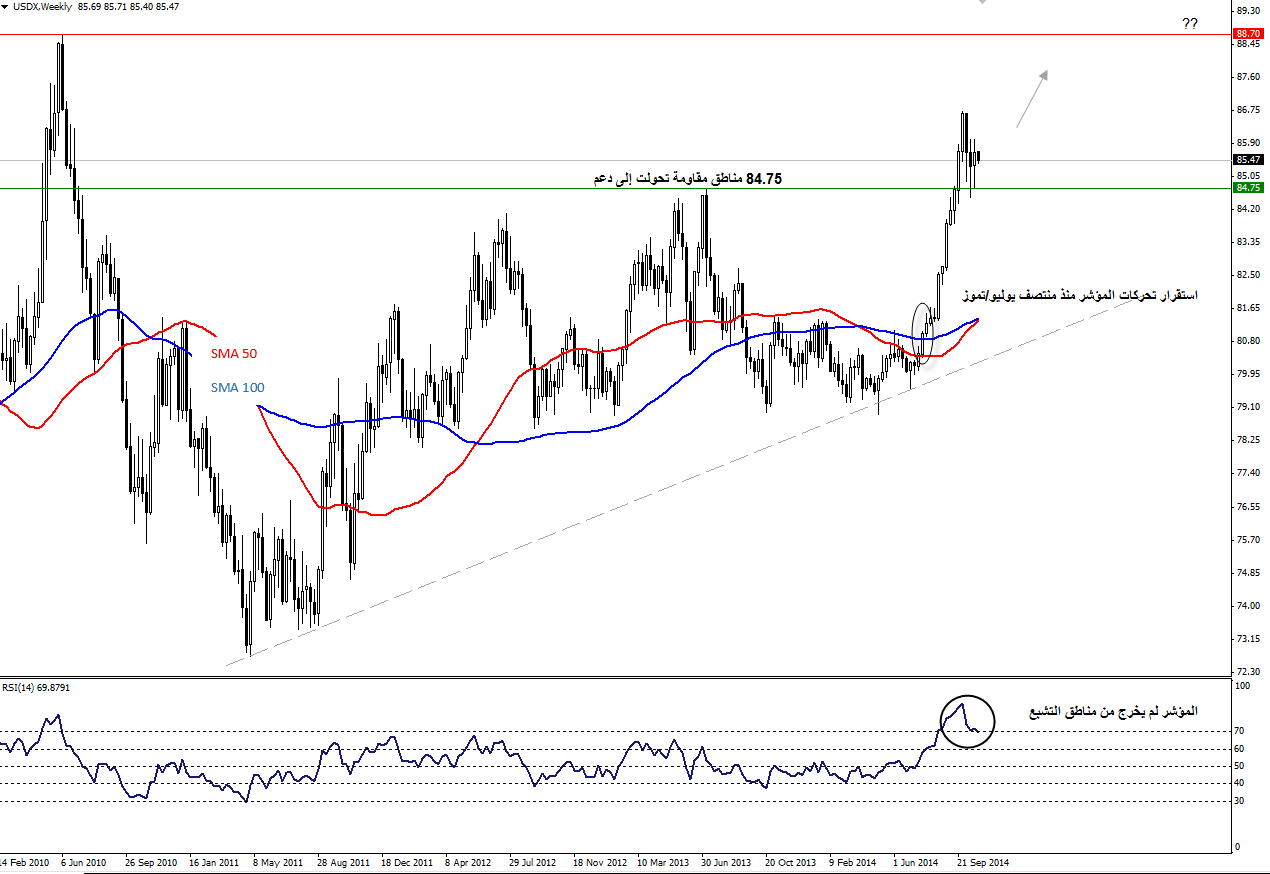

بينما من ناحية التحليل الفني فإن مؤشر الدولار الامريكي شهد صعوداً قوياً منذ النصف الثاني من العام بعد ان استطاع اختراق المتوسط المتحرك SMA100 في منتصف شهر يوليو/تموز السابق.

وبعد ان نجح في اختراق مناطق المقاومة التي تحولت إلى دعم عند مستويات 84.75 في سبتمبر/أيلول السابق شهد تماسك للتداول فوق هذا المستوى حتى الآن.

المتوسط المتحرك SMA50 وSMA100 يحمل تحركات المؤشر من الأسفل ودلالة على إمكانية استمرار الصعود.

بالنسبة لمؤشر القوة النسبية (RSI14) على الرغم من تواجده داخل مناطق التشبع بالشراء إلا أنه لم يستطع الخروج منها حتى الآن مع مواجهة مناطق الدعم 70 على المؤشر.

فيما لا يوجد أي عقبات (مناطق مقاومة) امام المزيد من ارتفاع المؤشر إلى مناطق المقاومة التاريخية عند 88.70 على المدى المتوسط.

مؤشر الدولار الأمريكي ارتفع بنسبة 6.2% منذ بداية العام الجاري وحتى الان، المؤشر يقيس أداء الدولار الأمريكي امام سلة من ستة عملات رئيسية تشمل اليورو (يمثل 57.6% من الوزن النسبي للمؤشر) والين الياباني والجنيه الإسترليني والدولار الكندي والكورونا السويدية والفرنك السويسري.

فيما ان العوامل الإيجابية لاتزال تصب في مصلحة الدولار الأمريكي في الوقت الذي لايزال يمثل هذا الارتفاع مصدر قلق لدى أعضاء البنك الاحتياطي الفيدرالي.

أولاً: سياسات البنك الاحتياطي الفيدرالي

مما لا شك فيه ان تغير وجهة السياسة النقدية للبنك الاحتياطي الفيدرالي (البنك المركزي الأمريكي الأمريكي) كانت العامل الرئيس وراء قوة الدولار الأمريكي منذ بداية العام الجاري.

مجرد بدء البنك الاحتياطي في تقليص سياسات التخفيف الكمي منذ يناير/كانون الثاني السابق هذا بالتزامن مع تلميحات إزاء رفع سعر الفائدة في وقت أقرب من المتوقع بعد الانتهاء ما كامل سحب خطط التحفيز أدى ذلك إلى معاودة الاقبال على العملة الخضراء في شكل طلب فعلي قوي.

"اخيراً بعد خمس أعوام من سياسات نقدية توسعية وبيئة صفرية لسعر الفائدة سيتجه البنك الفيدرالي إلى إعادة السياسة النقدية ضمن وضعها الطبيعي" هكذا سعر المستثمرين في الأسواق تلميحات الفيدرالي في نهاية العام السابق بشأن البدء في تبني سياسات نقدية انكماشية.

هذا التسعير المبكر أدى إلى قيام المستثمرين في الأسواق العالمية بإعادة تنويع المحافظ الاستثمارية لديهم وزيادة حجم الاستثمارات مرة أخرى في الأصول الامريكية وبالتالي انعكس بشكل إيجابية على الدولار الأمريكي، هذا بعد ان تدفقت هذه الاستثمارات خارج الولايات المتحدة بحثا عن عائد أكبر لاسيما في الاقتصاديات الناشئة التي كانت تتمتع بأسعار فائدة مرتفعة مقارنة بالمستويات الصفرية التي يقدمها البنك الفيدرالي (وان كان لاتزال ضمن المناطق الصفرية حتى هذه اللحظة).

وهذا يفسر حالة الاضطراب الذي شهدته الأسواق الناشئة وعملتها المحلية في الربع الأول من العام الجاري.

ثانيا: تباين السياسات النقدية بين البنوك المركزية العالمية

من ناحية أخرى، تباين السياسات النقدية بين البنوك المركزية الرئيسية صب أيضا في مصلحة الدولار الأمريكي وازدادت حدة هذا الامر بداية من النصف الثاني من العام الجاري.

ففي الوقت الذي يتجه فيه البنك الفيدرالي إلى تعديل السياسة النقدية ووضعها ضمن الإطار الطبيعي لما قبل الازمة المالية العالمية، يتجه في المقابل البنك المركزي الأوروبي في تبني سياسات توسعية عميقة قد تصل به إلى نسخ نفس سياسات البنك الفيدرالي التوسعية الذي انتهجها منذ خمسة أعوام وتطبيق سياسات التخفيف الكمي.

هذا التباين بجانب الصراع الدائر بين البنوك المركزية حول العالم لخفض قيمة العملة المحلية في ظل استهداف دعم مستويات التضخم المتدنية ضمن ما يعرف باسم "حرب العملات" أدى إلى ضعف اليورو وهو أحد أكبر العملات تداولاً امام الدولار الأمريكي الأمر الذي ساعد على ارتفاع الدولار الأمريكي في الآونة الأخيرة.

على اية حال قرار البنك الاحتياطي المنتظر يوم الأربعاء حول السياسة النقدية وتصريحات رئيس البنك السيدة جانيت يلين، ستحدد وجهة الدولار الامريكي والأسواق خلال الفترة المقبلة.

حتى الآن التوقعات لاتزال تشير إلى التزام البنك الفيدرالي بإيقاف الدفعة الأخيرة من خطط التحفيز بقيمة 15 مليار دولار شهريا في هذا الاجتماع.

ثالثاً: بيانات إيجابية

العلاقة الكلاسيكية تعود مرة أخرى بين أداء الاقتصاد الكلي وأداء العملة في الأسواق، الاقتصاد الأمريكي لايزال يشهد وتيرة تعافي قوية مقارنة بين أداء الاقتصاديات العالمية الأخرى سواء في أوروبا المنهكة او الصين الذي تشهد تراجع في زخم النمو وتزيد من النظرة السلبية إزاء تعافي الاقتصاد العالمي.

الاقتصاد الأمريكي يتوقع ان يشهد تراجع لوتيرة النمو في الربع الثالث ضمن متوسط 3% للناتج المحلي الإجمالي، على الرغم من ذلك لاتزال قراءة إيجابية لأداء الاقتصاد الأمريكي.

في الربع الثاني سجل الاقتصاد نمو بنسبة 4.7% ليعد الأفضل منذ الربع الأخير من عام 2011 هذا بعد ان انكمش في الربع الأول من العام بنسبة -2.1%.

بالنسبة لسوق العمل فإن معدل البطالة انخفض إلى أدني مستوى منذ يوليو/تموز 2008 مسجلا 5.9% والتوقعات تشير إلى استمرار التحسن في سوق العمل الأمريكي.

ربما فقط ما يقلق أعضاء الفيدرالي في الوقت الراهن هو إمكانية استمرار تراجع مستويات التضخم مستقبلا وهو الأمر الذي قد ينصب تركيز البنك عليه خلال الفترة المقبلة. حيث لازال معدل التضخم يتراجع دون المستوى المستهدف للبنك (2%)، وهذا يتضح جليا على بعض تصريحات أعضاء البنك الفيدرالي مؤخراً حول ضرورة الإبقاء على برامج التحفيز لمواجهة الانخفاض المحتمل للتضخم.

معدل التضخم بقي حول مستويات 1.5% في المتوسط منذ عام 2012 على الرغم من السياسات التوسعية التي ينتهجها البنك.

مع العلم ان اي ارتفاع مفرط للدولار الأمريكي عن 10% قد يؤدي إلى خفض التضخم بنحو 0.25%.

لذا ربما يحاول البنك الضغط سلبا على الدولار الأمريكي إذا ما استمر مستوى الأسعار في التراجع، وهذا ما قد يؤدي إلى تراجع لقيمة الدولار على المدى القصير لكن على المدى المتوسط قد يواصل الصعود.

رابعاً: الدولار الأمريكي كملاذ آمن

حتى على الرغم من تنامي المخاوف بشأن مستقبل الاقتصاد العالمي فإن الدولار الأمريكي قد يتم اللجوء اليه مرة أخرى كعملة ملاذ آمن على المدى المتوسط مثل ما حدث ابان الازمة المالية العالمية.

والفارق هنا ان البنك لم يرفع سعر الفائدة بعد وربما قد تكون في النصف الثاني من العام القادم 2015، لكن هذه المرة الاقتصاد الأمريكي يظهر أداء جيد.

خامساً: مؤشر الدولار الأمريكي

وبالتالي من ناحية التحليل الأساسي فإن الدولار الأمريكي مرشح للمزيد من الصعود امام سلة من العملات الرئيسية على المدى المتوسط وفقا للعوامل السابق ذكرها.

بينما من ناحية التحليل الفني فإن مؤشر الدولار الامريكي شهد صعوداً قوياً منذ النصف الثاني من العام بعد ان استطاع اختراق المتوسط المتحرك SMA100 في منتصف شهر يوليو/تموز السابق.

وبعد ان نجح في اختراق مناطق المقاومة التي تحولت إلى دعم عند مستويات 84.75 في سبتمبر/أيلول السابق شهد تماسك للتداول فوق هذا المستوى حتى الآن.

المتوسط المتحرك SMA50 وSMA100 يحمل تحركات المؤشر من الأسفل ودلالة على إمكانية استمرار الصعود.

بالنسبة لمؤشر القوة النسبية (RSI14) على الرغم من تواجده داخل مناطق التشبع بالشراء إلا أنه لم يستطع الخروج منها حتى الآن مع مواجهة مناطق الدعم 70 على المؤشر.

فيما لا يوجد أي عقبات (مناطق مقاومة) امام المزيد من ارتفاع المؤشر إلى مناطق المقاومة التاريخية عند 88.70 على المدى المتوسط.